世博体育华熙生物急需找到出息-世博登录(网站)登录入口官方网站IOS安卓/网页通用版入口

来源:金角财经世博体育

史上最长的“618”还是打响了,华熙生物可能是最颓废奋的商家之一。

截止到发稿前,华熙生物旗下的多个品牌莫得一个拥入天猫好意思妆类预售名次TOP 20,不外这并没能阻拦它成为了公论的焦点。

近日,华熙生物在其官方微信号发布《见地总在重演,科技恒久上前》一文,对“透明质酸逾期”的不雅点进行了驳斥,剑指多家券商研报对重组胶原卵白的贵重及对玻尿酸的“拉踩”。据21世纪经济报谈记者检索发现,当今已有券商删除3篇涉事研报,但其余7篇尚能梭巡。

这看似是一场对于行业的科普论争,实则折射出华熙生物在阛阓竞争中的飘荡。

也曾,华熙生物的护肤品业务凭借玻尿酸见地快速崛起,润百颜、夸迪等品牌销售额飙升,公司营收结构也随之改变。但如今,阛阓环境已昨今不同,华熙生物的护肤品业务执续下滑,钞票减值失掉高企,存货积压问题突显。

与此同期,华熙生物的多元化尝试也难言见效。收购益而康进犯重组胶原卵白产业,却带来无边商誉减值;布局肉毒素业务,屡屡受挫;推出的玻尿酸饮用水、猫粮等家具,恶果不尽东谈主意。

怒怼券商背后,华熙生物急需找到出息。

券商拉踩,惹怒华熙

看似科普商议,但其实是商战。

先来望望华熙生物在指控什么。华熙生物称,自2022年起,本钱阛阓追赶新题材,重组胶原卵白见地兴起。部分围绕某重组胶原卵白企业的研报,为营造该产业更大预期,对中国透明质酸(玻尿酸)产业进行巨额欠妥“对比商量”。

华熙生物还例如了关系券商在2023年6月至2024年2月时间发布的研报内容。

例如,华泰证券研报提到,与玻尿酸比拟,重组胶原卵白有更多生物学特征,讹诈场景更丰富,且在安全性上有相对上风,还说起玻尿酸存在潜在交联剂残留致“馒化脸”风险。国金证券发布的讲述则示意,胶原卵白塑形才能强于玻尿酸,术后水肿、肿胀概率低。

此外,安信证券旗下安信国外的讲述指出,胶原卵白在皮肤修护和抗软弱功效上优于透明质酸,而透明质酸主要特色是皮肤润滑和保湿。西部证券的讲述则称,透明质酸钠侧重于补水保湿,竖建功效弱于胶原卵白。

华熙生物认为,这些不雅点是误导性“论断”。从国度药监局批准数目对比来看,并无依据标明重组胶原卵白安全性高于透明质酸。况且,在国外生命科学商量范围,已有充足字据解说透明质酸在炎症收场、癌症收场以及软弱侵扰中的作用。

据第一财经,华熙生物这次官方发声前已和两大行业协会进行了调换并得回支执。5月19日,中国香料香精化妆品工业协会、中国整形好意思容协会共同发出倡议书,敕令全行业从业者及本钱阛阓回来科学本体与生意清雅初心,共同构建健康、感性、可执续的行业生态。

这件事绵薄来说,即是一堆券商看好重组胶原卵白赛谈护肤品,尤其看好赛谈龙头巨子生物(中枢家具为可复好意思)。在其发布的看好讲述中,有益或意外地将重组胶原卵白家具与含玻尿酸的护肤品进行对比,在一定进度上“拉踩”了玻尿酸家具,这一排为最终激愤了玻尿酸行业的龙头企业华熙生物。

仅仅,这种有益好像意外的“拉踩”“对比”,在生意分析范围并不鲜见。比如在汽车行业,纯电、增程、燃油汽车的对比层见错出;手机行业中,安卓、苹果、鸿蒙系统也常被拿来比较。可大多数企业即便存在竞争,也仅仅暗地较劲,很少有像华熙生物这般热烈的反应。

天然,面对蓄意歪曲、对比和抹黑,企业有职权关心我方的耿介利益,华熙生物此举正耿介当。只不外,从护肤品业务来看,华熙生物如实也濒临着不小的压力。

护肤品掉队

在全国默契里,华熙生物常被视作医好意思范围的巨头、玻尿酸行业的王者。但是,它早已踏上了向护肤品公司转型的谈路。

2018年,华熙生物推出洋内首个玻尿酸次抛原液品牌“润百颜”,该品牌赶快崛起,成为公司的明星单品。据润百颜品牌总司理杨君领路,2022年润百颜品牌销售额达15亿元,自2018年转向C端阛阓后,年均增速高达100%。

同庚,华熙生物还推出了含有玻尿酸要素的专科抗老品牌夸迪。公开数据娇傲,夸迪从2018年销量不及5000万元,到2022年全平台销售额破损15亿元,成为华熙生物旗下继润百颜之后的第二个10亿级品牌。

此外,从营收占比的变化也能明晰看出业务重点的移动。2019年,原料业务仍是华熙生物的扶植,占营收比重40.35%,而护肤品比重为33.64%;到2020年,两者地位大逆转,护肤品比重升至51.13%,占比过半,原料比重降至26.72%。2024年,华熙生物护肤品比重依然接近50%,而原料比重为23%。

成为护肤品公司的诱骗如实很大,毕竟玻尿酸阛阓容量有限,就算把末端家具算起来,限度也不大。比拟之下,护肤品赛谈客岁的国内阛阓限度超4000亿,是全齐两种见地。

但护肤品范围诱骗大,竞争也非常热烈。“医好意思”“玻尿酸”是华熙生物赋予其护肤家具的中枢互异化见地,但阛阓上其他见地的竞品繁多,如修丽可的“修护”、可复好意思的“重组胶原卵白”等,这彰着让华熙生物濒临不小的竞争压力。2023年起,华熙生物功能性护肤品业务事迹畅达两年下滑,负担了公司举座事迹。

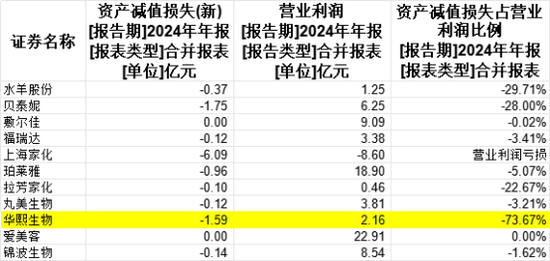

翻看其客岁财报,有一组数据颇为莫名,那即是钞票减值失掉。2024年该金额高达1.59亿元,而同期营业利润仅2.16亿元。横向对比A股重点好意思妆类公司,华熙生物质产减值失掉占营业利润的比例逾越7成,互异权贵。

为什么说华熙生物质产减值失掉相对限度如斯浩大,是一组莫名的数据?因为这一浩大的钞票减值失掉背后,波及存货减值失掉。客岁,华熙生物的存货减值失掉逾越8000万,这在暴利的好意思妆行业并不常见,也开释出危机的信号。

着手望望存货跌价准备是怎样来的,根据华熙生物财报,即是可变现净值低于成本,而可变现的要道在于臆想售价。

这意味着,华熙生物有不少家具,管束层臆想需要大幅扣头才能清货,以致临期齐难以销售。要知谈,华熙生物举座毛利率逾越70%,平日情况下100元的收入,成本低于30元,如今却出现这么的情况,可见问题之严峻。

这种情况在本年仍未改善。

2025年一季度,华熙生物营收和归母净利润折柳同比下滑20.77%、58.13%,公司称主要系皮肤科学革命转动业务收入同比下落所致。此外,2025年天猫618好意思妆预售4小时名次榜娇傲,华熙生物旗低品牌均未进入TOP20。TOP20里,国外品牌占14席,国货物牌6个入围,但不见润百颜、夸迪等华熙生物旗低品牌身影。

与华熙生物事迹承压造成赫然对比的是,重组胶原卵白见地的上市公司事迹保执高速增长。2022年至2024年,巨子生物营业收入折柳为23.75亿元、35.26亿元、55.39亿元,同比增幅均在50%足下;净利润折柳为10.02亿元、14.52亿元、20.62亿元,同比增幅折柳为21%、44.88%、42.06%。

好意思妆资深驳倒东谈主、好意思云空间电商独创东谈主白云虎示意,华熙生物玻尿酸护肤业务的增长,更来源于破钞赛谈的“红利”,一朝阛阓价钱竞争加重、营销流量成本高潮,其销售增长就变得很有“挑战”,盈利空间也被“压缩”。

深圳市念念其晟公司CEO伍岱麒则认为,华熙生物的运筹帷幄念念路莫得从坐褥企业窜改为品牌企业,诚然领受多品牌策略,但其品牌塑造才能和营销才能齐比较弱。一朝品牌无法占据破钞者心智,拉力不及,很难得回较好的发展。

多元化折戟

值得醒目标是,前边说负担华熙生物事迹的其中一个主要原因是钞票减值失掉,而除了当中的逾越8千万的存货减值失掉外,还有另外一个不成无情的失掉,即是逾越7000万的商誉减值失掉。这其中牵缠到一家公司——益而康。

有道理的是,益而康是作念重组胶原卵白的。2022年,华熙生物以2.33亿元收购北京益而康生物工程有限公司,进犯重组胶原卵白产业。但是,浩大的商誉减值失掉落味着,这一布局却未如预期般带来积极效益。

值得玩味的是,尽管2022年就还是布局,但华熙生物董事长赵燕却在2023年齿迹发布会上,对胶原卵白护肤品发表锋利看法,称“胶原卵白在护肤品上仅仅个见地,因为经受不了,胶原卵白是没办法对平日皮肤起效的;而打针范围因为保管时间短,也不会被破钞者所经受,尤其本钱阛阓齐以为胶原卵白今后存在什么替代,我以为不可能。”

这种一边布局、一边吐槽的格调,某进度响应出华熙生物在业务拓展上的矛盾心绪。从更深档次看,这背后突显的是华熙生物在寻找“第二增长弧线”历程中的纠结与逆境。多年来,华熙生物为了收场多元化发展,作念出了诸多尝试,但见效案例寥寥。

早在2015年,华熙生物与韩国生物制药公司Medytox成立合股公司华熙好意思得妥有限公司,策画在中国大陆阛阓开荒和销售肉毒素非常关系好意思容家具。肉毒素算作医好意思范围的热点家具,阛阓后劲巨大。

但是,华熙生物无情了一个要道问题:诚然肉毒素与玻尿酸同属医好意思产业,但二者的工夫壁垒并不类似。华熙生物在玻尿酸范围的工夫上风,平直移植到肉毒素业务上并谢绝易。在后续的发展中,布局多年且干预巨资的肉毒素技俩进展并不睬想。

2020年,韩国食物药品安全处认定,好意思得妥的肉毒素家具Meditoxin在坐褥历程中使用了未经批准的原液、通过材料作秀得回流通许可,违背了关系法律,家具被条件调回,批准文号也被撤废。

面对这一贫窭,华熙生物并未毁灭,增资1700万港元赓续支执合股技俩标研发责任。但事与愿违,2021年,好意思得妥旗下另一款家具也因伪造实验材料而被韩国撤销家具许可。

在中国大陆阛阓,Meditoxin自2016年开动临床磨练,2018年汇报上市,直至2022年仍未完成注册手续。由于未经注册的家具无法在中国大陆销售,Medytox无法向华熙生物提供正当的肉毒素家具。同庚,华熙生物向Medytox发出讼师函,条件鉴别协作,并建议7.5亿港元的索赔条件。

这次肉毒素业务的拓展,华熙生物无疑是以失败告终。自两边协作以来,Medytox从未向合股公司华熙好意思得妥提供过可销售的关系家具。这使得华熙生物错失了肉毒素阛阓的发展机遇,而反不雅国内其他医好意思企业,如华东医药、爱好意思客等,通过与其他国外公司协作,在肉毒素范围取得了一定进展。

此外,连年为了开拓新阛阓、眩惑年青破钞群体,华熙生物在家具多元化方面可谓呕心沥血,赓续推出了玻尿酸饮用水、玻尿酸燕窝、玻尿酸口服软糖,以致玻尿酸猫粮等家具。这些家具的推出,看似是革命之举,但执行恶果却不尽东谈主意。

华熙生物在一季报中称,皮肤科学革命转动业务下滑的根柢原因不是阛阓竞争加重,该范围繁多公司依然快速增长,根柢原因是偏离了该业务板块第一轮见效启动的基础——公司在透明质酸及糖生物产业的全球最初地位,偏离了基于公司的中枢科技上风塑造品牌。同期,该板块的事迹下滑也并非由于错过了任何“阛阓风口”,而是基于自己更深层的东谈主才与组织原因。

本年3月初,华熙生物在官微发表了一篇名为《从严措置组织、重返业务一线、重回创业景色》的里面说话著作,严肃发扬了公司里面贪腐问题的危害,并条件涉事者“限时自首”。

这一系列举动开释出一个强烈信号:华熙生物意志到往常在业务拓展上存在盲目性,如今决心回来自己强势工夫——玻尿酸范围,再行聚焦家具互异化和品牌力。

这一策略颐养看似合理,但也濒临诸多现实问题。阛阓上如实有破钞者会因为护肤品中添加了玻尿酸而选拔购买,但这部分破钞者的限度究竟有多大,阛阓容量是否实足相沿华熙生物的发展?

根据中研普华产业商量院发布的数据,玻尿酸阛阓2023年的限度约为298亿元,2018年至2023年复合增长率为16.5%,相较于早期部分机构预测的20%至30%增速有所下调。比拟之下,弗若斯特沙利文展望,2027年,我国重组胶原卵白零卖端阛阓限度将增长到1145亿元,2023年-2027年的复合年均增长率为41.45%。

此外,玻尿酸护肤品阛阓已呈现饱和趋势。数据娇傲,化妆品方面,2025年在国度药监局备案的护肤品中,含玻尿酸家具数目达10562个,是第二名含烟酰胺家具数目的近两倍。

诚然华熙生物在玻尿酸原料端占据龙头地位,但原料端的上风并不成平直等同于品牌端的上风。就如同牧原股份是养猪行业的龙头企业,但它推出的红烧肉家具,无意就能在阛阓上大受接待。

要知谈,华熙生物之是以此前刚硬地走多元化谈路、寻找第二增长弧线,很猛进度上是察觉到了玻尿酸赛谈存在的诸多问题。

如今,一系列多元化尝试未能取得渴望收获后,又试图将策略和品牌力再行聚焦于自己的应许圈——玻尿酸范围。但改日,当玻尿酸赛谈增速放缓、天花板成型等问题再被担忧时,华熙生物是否又会重走多元化布局之路?如斯轮回,又是否会堕入一个难以解脱的恶性轮回?

炮轰券商背后世博体育,阛阓上最挂念玻尿酸逾期的,即是华熙生物我方。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP